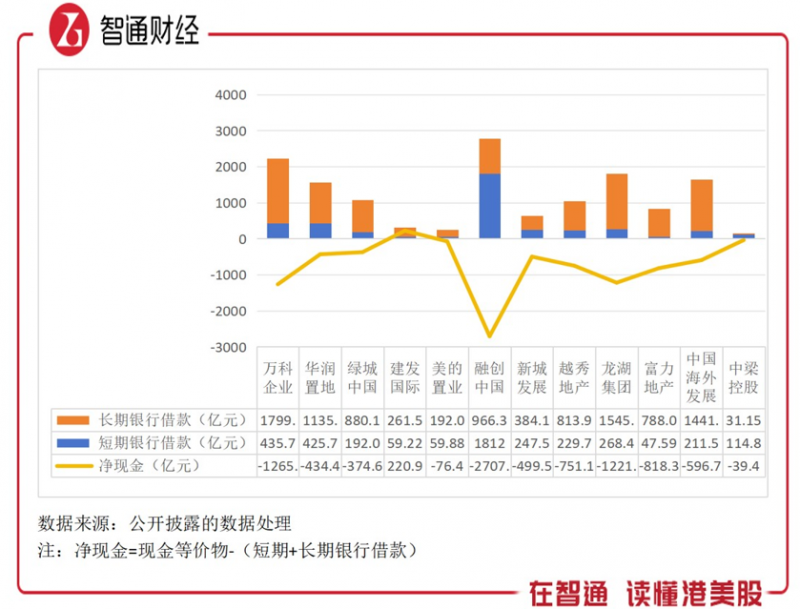

2023年,板块统计的标的整体负债率为73.9%,低于行业水平的有四家,分别为万科、华润置地、龙湖集团及中国海外发展,其中中国海外发展负债率仅为57.4%,最高的为融创,为91%。在有息债上(银行借款),整体有息债率降至18%,万科、华润置地及中国海外三大龙头分别为14.9%、13.1%及17.9%。

“账上有粮”才有保障,2023年经统计的内房股中,华润置地现金等价物最多,为1126.75亿元,其次后四名分别为中国海外发展、万科、绿城及龙湖,现金等价物分别为1056.29亿元、969.43亿元、697.58亿元及592.24亿元。值得注意的是,融创中国及富力地产现金分别为70.56亿元及17.27亿元,另外恒大于上半年现金有40.47亿元,均低于百亿元,抗负债风险能力较弱。

2024年行业依旧“相当严峻”,根据克尔瑞的数据,2024年一季度,中国房地产销售持续承压,百强房销售额近腰斩。实际上,政府在供应端及需求端都有出台相应的刺激政策,比如需求端地方解除限购等,但对购房刺激微乎其微。第二季度预计也不容乐观,同时,海外房地产也面临着同样的窘境,这也进一步加大悲观预期。房子难卖回款周期长,中短期内,盈利改善及降低债务仍是房企活下去的两大战略。

最后来到二级市场,行业寒冬岂有完卵,2023年内房板块跌幅高达34%,连续四年下跌,累计跌幅超过70%,个股方面,大部分房企四年下跌幅度超过80%,其中龙头万科于2023年市值缩水了52%,四年缩水75%。不过仍有部分房企相对抗跌,比如上文谈到的华润置地、绿城中国、建发国际以及中国海外发展四家,2023年受行业不可抗因素下跌,但四年韧性明显,其中华润置地仅下跌12.5%。